Pinjaman online atau pinjol pernah jadi “penyelamat darurat” bagi banyak orang. Cepat cair, mudah akses, bahkan dari HP kentang sekalipun. Tapi siapa sangka, fenomena ini perlahan berubah menjadi bom waktu. Lalu datanglah gerakan “gagal bayar pinjol” yang viral di media sosial. Sebuah bentuk perlawanan, katanya. Tapi… apakah benar ini solusi? Atau justru menciptakan masalah baru?

🔍 Key Takeaways:

🔸 Gerakan gagal bayar muncul sebagai bentuk protes atas bunga mencekik & teror debt collector.

🔸 Dampaknya tak hanya dirasakan oleh individu, tapi juga industri fintech & ekonomi nasional.

🔸 Banyak masyarakat belum paham konsekuensi hukum & sosial dari “tidak membayar”.

🔸 Perlu literasi keuangan dan regulasi yang lebih manusiawi.

Fenomena Gerakan Gagal Bayar: Antara Simpati dan Kontroversi

Aku masih ingat video viral seorang ibu rumah tangga yang curhat habis-habisan di TikTok. Ia mengaku gagal bayar 7 pinjol sekaligus. Teror telepon masuk sampai 50 kali sehari. Foto KTP dan wajahnya tersebar di WA grup kompleks. Tapi komentarnya dibanjiri dukungan. “Lawan, Bu!” kata netizen.

Fenomena ini bukan kasus satu dua orang. Di Telegram, ada grup beranggotakan ribuan orang yang menyuarakan gerakan serupa: “Jangan bayar pinjol ilegal, mereka tidak manusiawi!”

Tapi yang perlu kita tanyakan adalah: apa yang terjadi setelah itu?

Dampak Psikologis dan Sosial: Luka yang Tak Terlihat

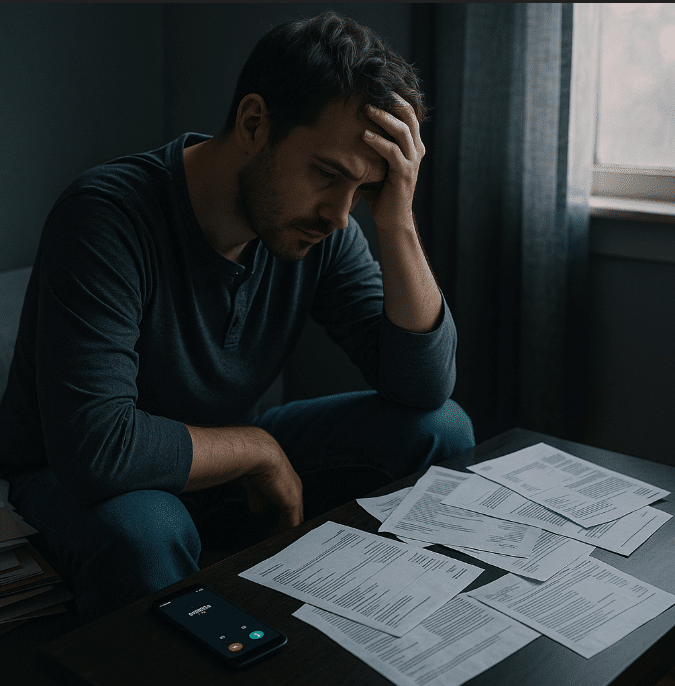

Gagal bayar bukan cuma soal angka. Ini tentang tekanan mental yang menghantam diam-diam. Aku pernah ngobrol dengan Rini (bukan nama sebenarnya), seorang pekerja retail yang terlilit utang pinjol hingga 30 juta. “Awalnya cuma 1 juta, lama-lama nambah terus karena bunga. Aku enggak tahu harus mulai dari mana,” katanya sambil menahan tangis.

📍Dampak yang sering terjadi:

- 📛 Stres dan depresi berat

- 📱 Teror sosial: data pribadi disebar

- 🫥 Stigma dari lingkungan sekitar

- 🤯 Merasa tidak berharga dan ingin menghilang

Psikolog klinis Dr. Andina Wulandari, M.Psi menegaskan, “Korban pinjol sering merasa kehilangan kendali atas hidupnya. Mereka butuh dukungan, bukan justru dihakimi.”

Aspek Hukum: Gagal Bayar, Apa Konsekuensinya?

Banyak orang mengira, “Ah, pinjol itu enggak bisa bawa ke penjara, kan bukan kriminal.” Iya… tapi tidak semudah itu, Ferguso. Mari kita lihat skemanya:

| Aspek | Pinjol Legal | Pinjol Ilegal |

| Pengawasan | Terdaftar di OJK | Tidak diawasi OJK |

| Penagihan | Harus sesuai etika OJK | Sering melanggar privasi |

| Hukum Perdata | Ya, bisa dituntut perdata | Tetap bisa bawa ke jalur hukum |

| BI Checking | Masuk daftar hitam jika gagal bayar | Tidak terdeteksi BI Checking |

🎓 Advokat Arya Nugraha, S.H. menjelaskan: “Kalau pinjolnya legal, konsekuensi bisa sampai blacklist BI Checking dan susah dapat KPR, kredit motor, hingga kartu kredit. Kalau ilegal, biasanya menyerang mental lewat ancaman, tapi tetap berisiko kalau Anda lapor ke polisi.”

Efek Domino ke Ekonomi: Lebih Gawat dari yang Dipikirkan

Gerakan gagal bayar massal tentu bukan cuma bikin debt collector pusing. Ada efek domino yang lebih luas ke industri dan ekonomi.

🤖 Dampaknya ke Fintech:

- 🔻 Tingkat kredit macet (NPL) meningkat

- 🔒 Investor mulai tarik dana karena takut rugi

- 🛑 Platform legal pun kesulitan mengucurkan dana

🏦 Dampaknya ke Perbankan dan Ekonomi Makro:

- 💣 Ketidakpercayaan pada sistem pinjaman digital

- 💼 Pengangguran meningkat jika fintech collapse

- 💸 Daya beli masyarakat makin terpuruk

Dr. Bhima Yudhistira, ekonom dari CELIOS, pernah berkata dalam wawancara, “Kalau tren gagal bayar ini dibiarkan liar, bisa bikin kepercayaan pada industri fintech hancur total. Ujung-ujungnya ekonomi digital kita stagnan.”

Di Balik Gerakan Ini: Masalah Sistemik?

Coba kita tanya ulang, kenapa orang bisa nekat gabung gerakan gagal bayar?

🔍 Setelah ngobrol dengan beberapa korban dan membaca testimoni di berbagai forum, aku menyimpulkan ada pola yang berulang:

🌪️ Kondisi ekonomi buruk

📉 Kurangnya literasi keuangan

💵 Desakan kebutuhan mendesak

⚖️ Ketimpangan regulasi antara pinjol legal vs ilegal

Poin terakhir ini penting. Banyak pinjol ilegal masih bebas berkeliaran, menjerat korban dengan bunga mencekik 1.000% per tahun. Di sisi lain, penegakan hukum terhadap mereka masih lemah. Wajar jika akhirnya muncul rasa “kita harus melawan”.

Solusi? Tidak Semudah “Jangan Minjam Lagi!”

Ketika orang sudah terdesak, pesan “jangan pinjam pinjol” terdengar seperti omong kosong. Maka solusinya harus lebih dalam dari sekadar larangan.

💡 Beberapa pendekatan yang mulai diterapkan:

- 📚 Edukasi literasi keuangan sejak sekolah

- 🧑⚖️ Advokasi hukum bagi korban pinjol ilegal

- 🧠 Layanan konseling gratis untuk korban pinjol

- 🏛️ Reformasi regulasi dari OJK dan Kominfo

Menurut Lembaga Bantuan Hukum (LBH) Jakarta, gerakan ini bisa diubah menjadi kampanye literasi—bukan sekadar ajakan gagal bayar. “Yang harus dilawan adalah sistem pinjol yang tidak adil, bukan sistem keuangan itu sendiri,” ujar perwakilan LBH.

Suara Mereka yang Sudah Gagal Bayar

Aku berhasil mengumpulkan beberapa kutipan dari mereka yang pernah terjebak:

“Saya trauma. Sampai sekarang enggak berani angkat telepon dari nomor tak dikenal.”

— Dita, 29 tahun, mantan peminjam pinjol

“Gagal bayar pinjol bikin saya belajar soal uang. Tapi proses belajarnya mahal banget.”

— Wawan, 34 tahun, kini aktif mengedukasi orang di Facebook

“Mereka ancam sebar foto anak saya. Itu titik balik saya melapor ke polisi.”

— Siti, ibu dua anak dari Bekasi

FAQ – Pertanyaan yang Sering Diajukan

Apakah saya bisa dipenjara karena gagal bayar pinjol?

Tidak. Gagal bayar utang adalah urusan perdata, bukan pidana. Tapi jika ada penipuan, baru bisa diproses pidana.

Apa yang harus saya lakukan jika diteror pinjol?

Kumpulkan bukti, laporkan ke OJK (Kontak 157) dan Kominfo jika ada penyebaran data pribadi.

Pinjol saya ilegal, apakah saya wajib membayar?

Menurut hukum, pinjol ilegal tidak punya legalitas menagih. Tapi tetap waspada terhadap ancaman. Utamakan lapor ke pihak berwenang.

Apakah nama saya akan masuk blacklist BI?

Jika pinjol yang Anda gunakan terdaftar OJK, maka iya, bisa berdampak pada Sistem Layanan Informasi Keuangan (SLIK) atau BI Checking.

Apa solusi jangka panjang dari fenomena ini?

Pemerintah perlu memperkuat literasi keuangan, memperketat pengawasan pinjol ilegal, dan menghadirkan platform darurat finansial yang manusiawi.